Quelques conseils avant d'investir

Investisseurs, vous devez avoir toujours à l’esprit ces conseils

1

Il faut toujours avoir de l’argent de côté et pouvoir faire face aux imprévus Ne jamais investir avec une trésorerie exsangue..

2

Se méfier des coups de cœur.

Ne jamais acheter au-dessus du prix de marché, même si le bien vous fait vraiment envie

3

L’investissement locatif est le seul investissement bénéficiant d’un effet de levier grâce au crédit. Avec peu ou pas d’apport, on peut se constituer un patrimoine important.

En conséquence ayez recours le plus possible au crédit bancaire

4

Evitez les investissements où vous devez faire un trop grand effort d’épargne, ce dernier doit être en cohérence avec votre train de vie sans le modifier.

5

Préférez :

- les biens avec une bonne rentabilité

- les biens avec une rentabilité moindre mais dans des emplacements de qualité (biens patrimoniaux)

6

Avec l’âge centrez vous sur vos besoins, en effet il existe un différence parfois importante entre vos revenus d’activité et vos revenus à la Retraite

Aperçu des pertes de revenus à la Retraite :

7

Le bien peut vous enrichir de différentes façons :

- un cash-flow positif, ce qui est le cas des biens avec une rentabilité supérieure ou égale à 8% en général

- un enrichissement grâce au remboursement de capital réalisé mensuellement

- une plus-value à la revente

- des revenus défiscalisés comme en LMNP .

8

Evitez les associations par crainte de réaliser seul l’investissement ou parce que l’investissement est trop important pour vous tout seul. Préférez des investissements à votre dimension et que vous vous sentez de gérer seul.

9

Il est préférable de toujours avoir des biens irréprochables afin d’attirer les meilleurs profils de locataires sur le marché.

10

Vous devez prévoir des travaux réguliers afin de maintenir votre logement en bon état.

11

Si vous avez un cash-flow positif mettez de côté le surplus locatif pour des travaux à venir.

Si le cash-flow est insuffisant, prévoyez de réaliser un maximum de travaux dès l’acquisition afin de les inclure dans le financement et d’avoir le moins de dépenses notamment les premières années.

12

Faites en sorte que votre investissement ne soit pas une charge, notamment financière, dans l’avenir.

13

Ne soyez jamais à la merci d’un mauvais locataire.

Prévoyez toujours un garant ou une garantie loyer impayé

14

Pensez toujours à la fiscalité liée à votre investissement et choisissez celle qui s’adapte le mieux à la situation (IR, IS, LMNP etc …)

15

Pensez que le marché évolue. Un bon marché aujourd’hui peut devenir un mauvais demain et inversement. Soyez toujours attentif et n’hésitez pas à arbitrer en vendant des investissements dont la valeur pourrait se déprécier et réinvestissez dans des emplacements d’avenir.

NOUS CONTACTER

Vous désirez avoir plus de précisions ou connaitre notre stock complet :

CONTACTEZ NOUS

Classement gestionnaire d'EHPAD - LMNP

Classement des gestionnaires d’EHPAD,

La qualité du gestionnaire est un élément fondamental de votre investissement en EHPAD, ce classement est établi chaque année et permet de situer le gestionnaire de votre lot.

Attention, un gestionnaire qui ne figurerait pas dans ce classement est peut être un excellent gestionnaire mais qui reste situé au niveau régional.

Pour rappel, ce classement est réalisé par le Mensuel des Maisons de Retraite (MMR) à partir des éléments transmis par les gestionnaires eux-mêmes et basé sur le nombre de lits ouverts constaté au 31 décembre 2019.

Palmarès 2020 des 15 principaux gestionnaires d'EHPAD en France

| Nom | Variation | Nombre Établissements | Nombre lits | Total lits gérés |

1 | KORIAN | = | 304 | 25232 | 71465 |

2 | ORPEA | = | 223 | 19716 | 63442 |

3 | DomusVI | = | 211 | 17144 | 37899 |

4 | Colisée | = | 96 | 7490 | 24359 |

5 | Maison de Famille | + 7 | 16 | 1326 | 17676 |

6 | Domidep | - 1 | 100 | 6645 | 6902 |

7 | Emera | = | 49 | 4245 | 6138 |

8 | LNA Santé (noble age) | - 2 | 45 | 4558 | 5113 |

9 | SEDNA | Nouveau | 17 | 1348 | 4175 |

10 | VIVALTO Vie | + 5 | 19 | 1250 | 3864 |

11 | SGMR Les Opalines | - 3 | 46 | 3359 | 3359 |

12 | Médéos | - 2 | 34 | 2693 | 2693 |

13 | SGMR Ouest | - 2 | 22 | 1575 | 1727 |

14 | Médicharme | Nouveau | 25 | 1355 | 1355 |

15 | Oméris | -1 | 17 | 1304 | 1304 |

| | | | | |

Vous souhaitez plus de précisions :

NOUS CONTACTER

Vous voulez approfondir? Contactez un conseiller :

NOUS CONTACTER

Types d'investissements immobilier

LES PRINCIPAUX TYPES D’INVESTISSEMENTS IMMOBILIERS

Rapide survol des principaux types d’investissements immobiliers en fonction de vos objectifs et de votre situation.

La résidence principale (RP)

Il est fondamental lors du déroulement de sa carrière de pouvoir acquérir sa résidence principale.

En effet lors du départ à la Retraite on constate généralement une perte de revenu significative (de 30 % à 70 %) et le financement de la résidence principale devrait dans l’idéal être terminé au moment du départ à la Retraite, c’est pourquoi ce devrait être le premier achat immobilier avant toute recherche d’investissement.

Être propriétaire de sa résidence principale c’est donc un investissement pour l’avenir et cela rassure votre banquier.

La location nue

C’est l’investissement immobilier le plus commun, on achète un appartement près de chez soi et on le met en location.

C’est la solution la plus simple

Peu de chose à faire si le bien est confié à un gestionnaire.

La rentabilité est faible

L’imposition est élevée, notamment avec la CSG à acquitter.

L’emprunt est souvent une bonne solution pour acquérir le bien.

Les charges peuvent être élevées

Attention également d’investir dans une zone avec un réel marché locatif.

Location Nue avec loi de défiscalisation Type loi Pinel

Principes:

- Vous Devenez Propriétaire d'un Bien Neuf éligible

- Votre Bien est obligatoirement Loué 6, 9 ou 12 ans.

- Vous bénéficiez d’un crédit d’impôts jusqu'à 21% du Prix, plafonné à 63.000€!

- Vous Protégez votre Famille Par l’assurance décès invalidité incluse dans le crédit immobilier, en cas de problème grave, l’assurance rembourse à la banque la totalité du crédit.

- Préparez votre Retraite :

L’Immobilier vous offre à la fois: un capital (la valeur du bien) et une rente (le loyer), c’est à dire un revenu complémentaire.

Demandez nous une simulation maintenant.

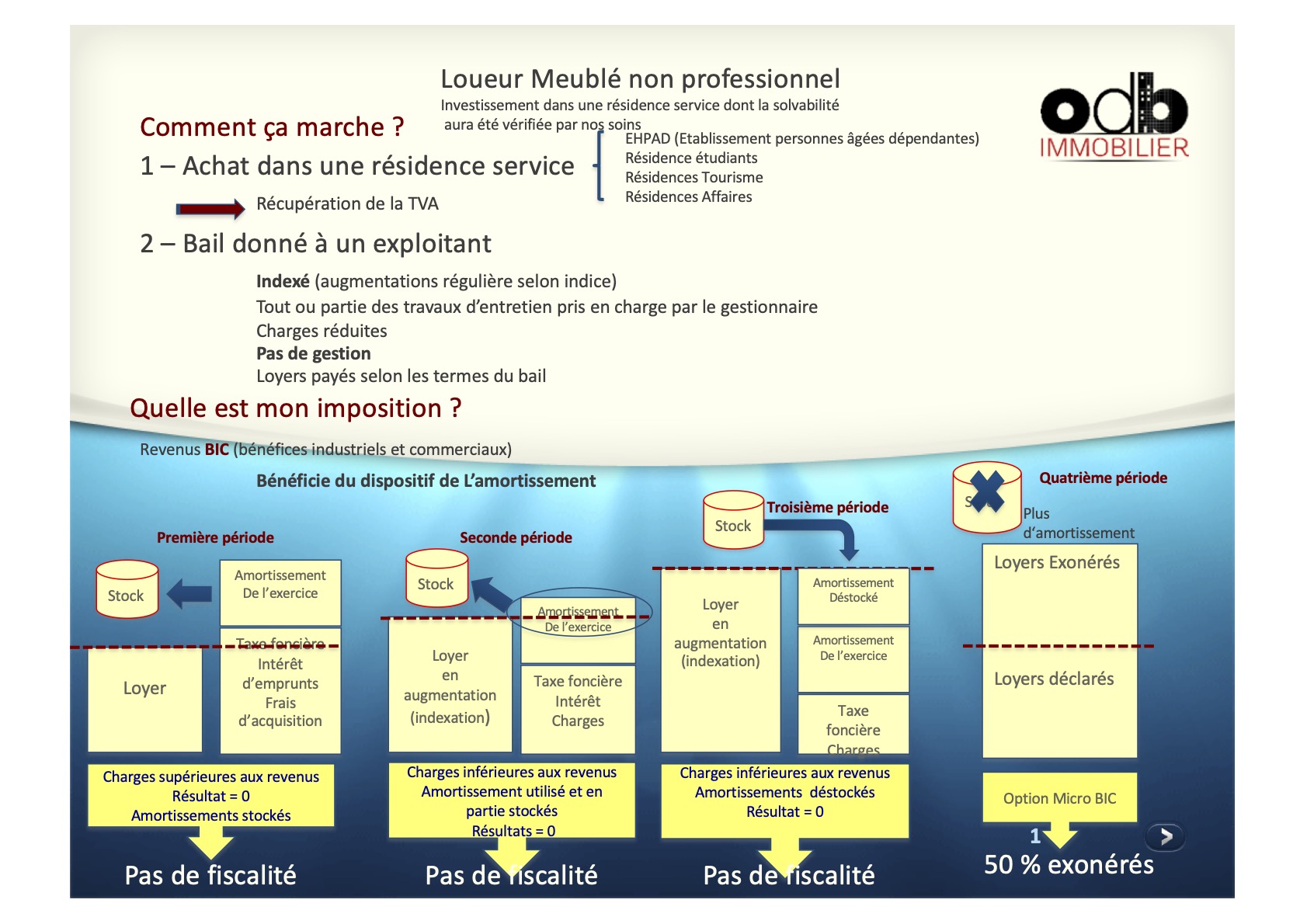

La location meublée

Un investissement immobilier relativement sécurisé, vous faites l’acquisition d’un appartement que vous meublez et que vous mettez en location avec un bail meublé.

- Fiscajlement vous conseillons l’option réel simplifié qui vous permettra d’amortir le prix de votre appartement

- Il demande peu de travail de gestion, mais il faudra tout de même prévoir le renouvellement et l’entretien du mobilier.

- Recours à un comptable recommandé.

- La rentabilité est plus intéressante qu’un bien nu,

- L’intérêt principal est de profiter des avantages fiscaux du LMNP (loueur meublé non professionnel) et notamment l’amortissement du bien

- Fiscalement intéressant

La location meublée en résidence gérée

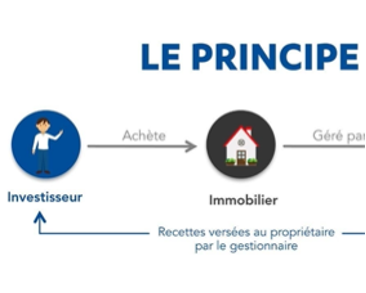

Dans la location meublée, on entend par la location gérée les investissements effectués dans des résidences de services (Ehpad, Résidences seniors, Résidences étudiantes, Résidences de tourisme et d’affaires).

Cela signifie que votre bien est géré par un gestionnaire ou l’exploitant de la résidence. Vous signez avec lui un bail commercial. Il est en quelque sorte votre locataire qui sous-loue votre bien.

Pourquoi investir dans une résidence de services ?

Le secteur de la résidence de services attire de nombreux investisseurs particuliers en quête de revenus supplémentaires défiscalisés. Investir dans une résidence de services vous libère de tout souci de gestion au quotidien.

Que votre appartement soit occupé ou non vous percevez tout de même votre loyer.

L’exploitant aura pour mission de trouver des locataires et prendra à sa charge les travaux en fonction du bail dans le cadre des articles 601et 605 du code civil.

Il devra veiller au bon fonctionnement de votre bien et y assurer les frais liés, exemple typique : remplacer un meuble défectueux, assurer l’entretien des locaux….

Pour être éligible au label de résidence de services et bénéficier du remboursement de la TVA, il faut qu’au-moins trois des quatre services ci-dessous soient proposés :

Comment faire le choix du bien ?

Quand vous achetez un bien, pensez à sa revente. Votre investissement dépendra de plusieurs critères qu’il faut observer. Il n’y a pas d’ordre établi dans la sélection. Votre choix peut dépendre d’abord de la thématique : personnes âgées, étudiants… selon vos convictions sur l’évolution de ces marchés, la zone géographique selon vos attaches pour telle ou telle région etc. Mais le critère, de loin le plus important, est la qualité du gestionnaire notamment sa santé financière pour éviter les problèmes de paiements, ou encore ceux liés aux éventuelles modalités de renouvellement du bail.

Ce qu’il faut retenir :

• Le bail initial vous garantit un loyer pendant une durée minimale de 9 ans.

• Un effort d’épargne maîtrisé durant toute la durée du bail initial. Si vous achetez à crédit n’oubliez pas qu’il sera financé pour 70 à 80% par les loyers qui vous seront versés.

• Remboursement de la TVA

• Une fiscalité très favorable avec des revenus locatifs quasiment nets d’impôt grâce au dispositif de l’amortissement.

La location courte durée ou location saisonnière

Elle est très à la mode depuis quelques années. C’est le principe du « AIRBNB » qui en est un des acteurs les plus connus.

- C’est un investissement très rentable pour l’instant, mais relativement incertain dans le temps (changement de législation, taxes supplémentaires, etc)

- Possibilité de repasser sur une location meublée classique à tout moment

- Génère un cashflow mensuel important

- Demande une bonne organisation, et pas mal de temps si vous gérez tout vous-même (ménages, changement de draps, check-in – check-out, etc). C’est un vrai job d’appoint, mais qui peut en valoir la chandelle.

- Dans les grandes villes, c’est un moyen de générer un vrai salaire chaque mois grâce à l’immobilier

- La location saisonnière à le double avantage, de vous créer un patrimoine et une rente sur le long terme, tout en dégageant des bénéfices importants immédiatement

? Attention les communes règlementent de plus en plus ce type de location, et des autorisations sont à obtenir avant toute mise en place de ce système.

Les parkings

Intéressant comme premier achat pour se faire la main à petit budget

- Le prix d’entrée est abordable même pour un étudiant (et même avec un crédit conso ou un prêt étudiant)

- Ne demande pas ou vraiment peu d’entretien, travaux etc.

- Bien qu’un turnover potentiellement plus important, ce type de contrats est facile à gérer même sans régie

- Offre rarement de bons rendement

Les locaux professionnels et commerciaux

Offre de très bons rendements

- Demande peu d’entretien (tous les travaux d’entretien et d’amélioration sont à la charge du locataire). Vous louez « des murs » uniquement.

- Un risque de vacances locative limité si vous faites appel à un professionnel pour retrouver un locataire.

- On différenciera principalement les locaux commerciaux (fonds de commerces), les bureaux et les locaux industriels.

Vous désirez plus de précision :

NOUS CONTACTER

Investissement LMNP EHPAD

Dans ce contexte d’instabilité économique et de crise sanitaire, sécuriser ses avoirs n’a jamais été aussi important. Mais vers quel placement se tourner face à la volatilité des marchés ?

S’il y a bien un secteur qui a prouvé sa résilience dans ce contexte exceptionnel, c’est bien celui de la santé, faisant de l’investissement en EHPAD l’un des meilleurs placements pour faire face à la crise

Un marché régulé, sécurisé, avec des loyers en partie versés par l’État

Pour rappel, un EHPAD est un établissement d’hébergement pour personnes âgées dépendantes. Ces résidences médicalisées sont régulées par l’État. En effet, chaque EHPAD doit faire l’objet d’une convention entre le Conseil général régional, l’ARS (Agence régionale de la Santé), et le gestionnaire de l’établissement. Cette condition sine qua non à leur création permet aux résidences de bénéficier de subventions de la part des collectivités.

- Pour l’investisseur particulier, c’est donc l’assurance de se tourner vers un marché sécurisé, réglementé, et auprès d’un organisme agréé. Cela protège aussi des risques de sur-création d’EHPAD et d’éventuelles baisses du taux d’occupation.

- Un rendement attractif Investir en EHPAD, c’est aussi bénéficier d’un rendement élevé et stable, entre 4 et 5 % net, sans frais de gestion. En effet, le particulier investisseur échappe à toute contrainte de gestion, qui est prise en charge par le gestionnaire.

- Pas de vacances locatives

Autre avantage fondamental : les loyers vous seront versés, que la chambre soit ou non occupée, car le contrat de location est signé entre le gestionnaire et l’investisseur. Ce dernier n’a ainsi aucun lien contractuel avec l’occupant de la chambre. Donc aucun risque de vacances locatives comme dans un investissement traditionnel. - Une fiscalité avantageuse

D’autre part, grâce au statut LMNP (Loueur de meublé non professionnel), vous bénéficiez des avantages des entreprises qui amortissent leur investissement (dans votre cas le montant de la chambre d'EHPAD) ce qui vous permet de bénéficier de revenus sans fiscalité pendant une longue période. Cette fiscalité avantageuse s’accompagne d’une sécurité sur le long terme : en EHPAD, le bail de location s’étend généralement entre 9 et 15 ans. - Le nombre de personnes âgées est en constante augmentation

Une étude de l’INSEE parue en 2019 révèle un fait surprenant : en 2050, la France devrait compter 4 millions de personnes de plus de 60 ans en perte d’autonomie, contre 2,5 millions en 2015. Une telle projection impliquerait d’augmenter le nombre de places en EHPAD de plus de 50 % d’ici à 2050.

Les pouvoirs publics, dans l’incapacité de répondre à une telle demande, sollicitent aujourd’hui l’aide des investisseurs privés, les incitant à se tourner vers ce marché. La pénurie de résidences sanitaires, renforcée par la crise de la Covid-19, est donc bien réelle.

Investir en EHPAD en France, c’est faire le choix d’un placement à visée sociale, et d’un marché sécurisé où la demande est largement supérieure à l’offre.

Vous souhaitez plus de précisions , vous êtes intéressés par un investissement EHPAD :

CONTACTEZ NOUS

Investissement LMNP Etudiant

La résidence étudiante une nécessité

Chaque année le nombre d’étudiant est en augmentation et le besoin en logement étudiant se fait sentir de manière importante à chaque rentrée.

Les familles se tournent de plus en plus vers le secteur privé et les agences immobilières pour loger leurs étudiants, les logements du secteur publics ne suffisent pas à répondre à la demande existante.

Selon le Ministère de l'Enseignement Supérieur, de la Recherche et de l'Innovation, les effectifs étudiants 2018/2019 ont progressé de 2,1% par rapport à l'année précédente.

Le nombre d'étudiants inscrits en enseignement supérieur atteint désormais 2,7 millions.

Dans le même temps, la capacité d'accueil des étudiants en France est inférieure à 400 000 logements...

Le Ministère de l'Enseignement Supérieur, de la Recherche et de l'Innovation a rappelé par ailleurs qu'un plan gouvernemental prévoit la construction de 60 000 logements étudiants de type CROUS (public) d'ici 2022. Les syndicats étudiants estiment quant à eux qu'il faudrait 100 000 logements supplémentaires !

L’investissement en Résidence étudiante gérée vous proposera une solution pour des revenus pérennes et sécurisés

ODB Immobilier vous proposera en neuf ou en second marché des produits répondant à des critères bien précis :

- Un Un loyer et un prix en phase avec la réalité économique

- Un emplacement conforme à la destination de la résidence

- Des logements aux normes

- La solvabilité de l’exploitant

- La connaissance de l’historique de la Société

- Le taux de remplissage ;

- Un bail commercial sécurisant

STATUT LMNP : Une fiscalité optimisée

Les revenus issus d’une location meublée sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux) et la fiscalité permet d’obtenir le statut de loueur meublé non professionnel (LMNP) aux personnes qui pratiquent la location meublée.

Ce statut et une déclaration de ces revenus au régime des bénéfices réels permet de bénéficier du dispositif de l’amortissement qui permet une non imposition des revenus pendant les premières années de l’investissement.

Les Service de ODB Immobilier effectueront pour vous des simulation d’investissement adaptées à votre situation.

DEMANDER UNE SIMULATION

Investissement LMNP Tourisme

Résidences de tourisme

Investir dans l'immobilier touristique, recevoir des loyers et, en prime, profiter soi-même de quelques semaines de vacances à la montagne ou les pieds dans l'eau… C'est le cocktail sympathique, en apparence du moins, que proposent les promoteurs qui commercialisent des résidences de tourisme.

Des logements de vacances "prêts à louer"

Ces ensembles de logement de vacances, ou parfois de petites maisons, sont construits pour être loués à la journée, à la semaine ou au mois aux vacanciers du monde entier. Pour cela, ils sont dotés d'un certain nombre d’équipements et de services communs (entretien des chambres, fourniture du linge de toilette et de lit, restauration, réception, connectivité, etc.). Mais à la différence d’un hôtel, ils proposent des logements où la clientèle peut séjourner en toute indépendance (présence notamment d’une cuisine et d’un sanitaire privé).

Les résidences de tourisme sont gérées par un exploitant professionnel, souvent une grande entreprise qui pilote des dizaines de résidences similaires dans toute l'Europe. Ces sociétés ont des noms familiers, comme Pierre et Vacances, Belambra ou Maeva. Ces exploitants ne souhaitent pas être propriétaires des logements qu'ils louent aux touristes, car ils estiment l'investissement trop lourd. Voilà pourquoi, chaque fois qu'une nouvelle résidence se construit, appartements et maisons sont mis en vente, un par un. À qui sont-ils proposés ? À des particuliers prêts à les acheter et à les louer longtemps à l'exploitant.

Bon à savoir :

En 2017, le parc des résidences de tourisme et appart’hôtels représentait 2 200 résidences, soit 713 000 lits dont environ 1 450 résidences classées (source : Dossier familial)

Résidence de tourisme : TVA remboursée et loyer garanti

La formule présente des avantages. Investir dans l'un de ces logements neufs permet de récupérer auprès de l'administration fiscale le montant de TVA payée sur le prix d'acquisition dès lors que vous achetez dans une résidence de tourisme neuve. Beaucoup de promoteurs épargnent cette démarche à leurs clients : ils font l'avance de cette TVA, ce qui évite à l'acheteur d'avoir à la financer… et permet au vendeur d'afficher des prix plus attractifs.

L'autre atout de la formule tient à la rentabilité qu'elle annonce. L'investisseur loue le logement à l'exploitant, qui signe avec lui un bail commercial de 9 à 12 ans, verse un loyer (chaque trimestre ou chaque année), s'occupe de sous-louer le logement aux touristes et en paie les charges. L'acheteur connaît ainsi à l'avance le loyer net qu'il peut espérer pendant cette période. La rentabilité va, selon l’emplacement, de 2,5 % à 5 % net par an.

Attention aux frais annexes

Qu'on ne s'y méprenne pas ! La rentabilité est calculée sur le prix hors taxes de l'investissement (puisque la TVA est remboursée). De plus, elle ne tient pas compte des frais à la charge du propriétaire : la taxe foncière, parfois très élevée dans les zones touristiques, ou les travaux de remise en état éventuels à la fin du bail. Elle est en outre diminuée si l'investisseur ou sa famille souhaitent occuper son bien quelques semaines dans l'année.

Enfin, ce loyer est garanti… tant que l'exploitant remplit son rôle. S'il fait faillite, par exemple, les propriétaires de la résidence devront trouver un remplaçant, et négocier avec lui un nouveau bail et un nouveau loyer. Il est donc conseillé de faire des recherches sur la santé financière de la société d’exploitation. Ce qu’ODB immobilier effectuera pour vous.

Quel avantage fiscal pour les résidences de tourisme ?

Depuis 2017, les résidences de tourisme n’ouvrent plus droit à une réduction d’impôt sur le revenu égale à 11 % du montant total de l’investissement (hors taxe) dans la limite de 300 000 € et répartie sur 9 ans, au titre du dispositif Censi-Bouvard. Seules les résidences de service (seniors, étudiants, Ehpad) y donnent encore droit jusqu’au 31 décembre 2021.

Vous pouvez, en revanche, bénéficier du statut de loueur en meublé non professionnel (LMNP) . Les revenus générés sont alors imposés dans la catégorie des bénéfices industriels et commerciaux (BIC) . A ce titre, vous pouvez opérer les déductions suivantes :

Résidence de tourisme : un investissement hasardeux

Avec les résidences de tourisme, la bonne affaire est-elle au rendez-vous ? Certains investisseurs en sont satisfaits.

D'autres ont eu de mauvaises surprises (soucis de construction ou déconvenues sur l'emplacement ou l'exploitant lui-même, notamment). Certes, c'est une solution pratique pour bénéficier d'un placement immobilier clés en main. Mais les prix de ces résidences sont souvent assez élevés, notamment comparés à ceux des logements anciens. À la fin du premier bail, il faudra parfois devoir financer des travaux de remise en état. Et rien ne dit que l'exploitant ne proposera pas alors de verser un loyer plus faible (jusqu'à 70 % de moins, selon une enquête 2017 de la DGCCRF).

Enfin, au moment de la revente, il est généralement plus difficile de trouver preneur pour un logement en résidence de tourisme que pour un bien classique. Car souvent les candidats à l'acquisition recherchent un appartement ou une maison pour leur usage personnel. Dans ce cas, acheter dans une résidence où les touristes défilent à longueur d'année a de quoi faire hésiter…

Un lieu pour y séjourner ?

De nombreux promoteurs proposent aux investisseurs qui achètent un logement en résidence de tourisme de bénéficier de quelques semaines d'occupation chaque année, pas forcément dans le logement acheté, mais dans un autre similaire.

Un bon plan ? Pas nécessairement, car ce n'est pas gratuit. En réalité, ces semaines d'occupation sont considérées comme un loyer perçu en nature. Elles viennent donc diminuer la rémunération versée par l'exploitant, ce qui fait chuter la rentabilité locative. Et elles sont imposables : la contrepartie financière notifiée sur le contrat doit être déclarée, au même titre que les loyers payés en argent.

Ceux qui sont séduits par le concept doivent savoir que certains promoteurs proposent aussi d'utiliser ces semaines d'occupation dans d'autres résidences du groupe, ou parfois même, moyennant des frais supplémentaires, à l'étranger. Un point à considérer avant d'acheter lorsque l'on souhaite varier ses lieux de séjour.

Plus de précisions :

NOUS CONTACTER

Investissement LMNP Seniors

Résidence services seniors * :

ODB Immobilier vous proposera en neuf ou en second marché des investissements en résidence senior répondant à des critères bien précis :

- Un loyer et un prix en phase avec la réalité? économique ;

- Un emplacement conforme à la destination de la résidence

- Des logements aux normes

- La solvabilité de l’exploitant

- La connaissance de l’historique de la Société

- Le taux de remplissage ;

- Un bail commercial sécurisant

STATUT LMNP : Une fiscalité optimisée

Ces investissements se feront en LMNP (loueur meublé non professionnels)

Les revenus issus d’une location meublée sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux) et la fiscalité permet d’obtenir le statut de loueur meublé non professionnel (LMNP) aux personnes qui pratiquent la location meublée.

Ce statut et une déclaration de ces revenus au régime des bénéfices réels permet de bénéficier du dispositif de l’amortissement qui permet une non imposition des revenus pendant les premières années de l’investissement.

Les Service de ODB Immobilier effectueront pour vous des simulations d’investissement adaptées à votre situation.

DEMANDER UNE SIMULATION

Residences seniors

Les résidences service Seniors sont des hébergements pour des personnes autonomes, valides ou semi-valides, généralement âgées de plus de 60 ans. Ces résidences proposent des appartements ou maisons individuelles ainsi que des services adaptés à une clientèle de seniors

Le principal atout des résidences services seniors est d’assurer autonomie, sécurité et lien social aux résidents. Elles proposent une gamme de services sous forme de « packs » avec des prestations de base auxquelles peuvent être ajoutées des services « à la carte » en fonction des besoins de chacun. Les services proposés diffèrent selon les résidences, mais vous trouverez dans la plupart des formules, un service d’accueil ou une conciergerie avec une présence 7 jours sur 7, un standard téléphonique, la fourniture du linge, le nettoyage des locaux, des animations quotidiennes et un accès à des espaces collectifs tels qu’un salon TV ou une bibliothèque.

Coût moyen d’une location en résidence services seniors

Le coût moyen d’une location en résidence senior dépend principalement de son emplacement ainsi que des prestations et services proposés. Selon une étude réalisée par Logement-seniors.com, sur une base de 200 résidences en France, le prix moyen d’une résidence services seniors varie de 923 € pour un studio à 1 528 € pour un T3.

Les résidences services seniors sont souvent considérées comme des hébergements destinés à une clientèle senior aisée, mais le marché grandissant, les prix sont de plus en plus abordables.

Principaux gestionnaires de résidences services seniors

Aujourd’hui, les acteurs qui gèrent le plus grand nombre de résidences services seniors sont :

· DOMITYS avec 76 résidences ouvertes en France

· SENIORIALES avec 58 résidences ouvertes

· LES HESPÉRIDES avec 40 résidences ouvertes

· LESVILLAGES D’OR avec 35 résidences ouvertes

· LES GIRANDIERES avec 28 résidences ouvertes

· LES JARDINS D’ARCADIE avec 26 résidences ouvertes sous gestion.

MARCHE DES RESIDENCES SENIOR

Facteurs démographiques

En 2017, on dénombre 16.9 millions de personnes de plus de 60 ans en France, soit une personne sur 4, en 2050, ils seront 22.3 millions, soit une personne sur trois. Ceci s’explique par l’arrivée à la retraite de la génération des baby-boomers, la baisse de natalité à l’échelle européenne ainsi que la hausse de l’espérance de vie. En effet, cette dernière va passer de 75 ans pour les hommes et 86 ans pour les femmes en 2015 à 84 ans pour les hommes et 91 ans pour les femmes en 2050.

Face au vieillissement de la population, il est légitime de se demander si l’EVSI (espérance de vie sans incapacité) ou l’EVBS (espérance de vie en bonne santé) augmentera. On estime qu’en 2050, 3 millions de personnes de plus de 85 ans sur les 5 millions annoncés seront parfaitement autonomes.

Cette structure démographique et la part grandissante de seniors autonomes vont induire une forte hausse de la demande en hébergement pour les personnes âgées valides ou semi-valides.

Quelles sont les réponses des résidences services seniors aux attentes des seniors ?

Les éléments jugés les plus importants par les personnes de plus de 60 ans sont :

· 62% pouvoir décider de son rythme de vie

· 41% vivre dans un environnement calme

· 38% se déplacer facilement

· 38% pouvoir accueillir des proches

Chez les seniors, les principaux postes de dépenses concernent la santé, le logement ou l’aide à domicile ainsi que l’alimentation. La crainte de l’ennui et de la solitude et le besoin de convivialité et de lien social poussent les seniors à s’intéresser à des solutions d’hébergement adaptées à leurs attentes.

Les résidences seniors permettent de satisfaire ces préoccupations grâce à des logements indépendants, adaptés aux seniors dans un environnement calme et partiellement collectif. Certaines résidences proposent des chambres d’hôtes permettant aux résidents d’héberger temporairement leurs amis, familles ou proches. Les résidences services seniors sont également un rempart à l’isolement. En effet, les animations et les espaces communs aident à créer du lien entre les résidents.

Aujourd’hui ¼ des plus de 75 ans disposent d’un logement souvent peu ou pas adapté à leur degré d’autonomie, les résidences services seniors leur assurent un logement équipé et plus de sécurité. L’opinion du public face aux résidences seniors semble avoir fortement évoluée ces dernières années. En effet, les Français font maintenant la différence entre les établissements médicalisés pour personnes âgées dépendantes (EHPAD) et les résidences seniors. Ainsi, près d’une personne sur deux envisage d’aller en résidence services seniors à la retraite et 83% des Français en ont une bonne opinion.

Une certaine harmonie entre de l’offre et la demande

Quelle est la répartition des seniors en France aujourd’hui ?

Fin 2016, les régions qui comptaient le plus de seniors en France Métropolitaine étaient:

· L’Île de France avec une population de 2 363 426 personnes de plus de 60 ans

· La région AuvergneRhône-Alpes avec 1 967 963 seniors

· La région NouvelleAquitaine avec 1 743 916 seniors.

Les trois régions qui comptaient le moins de seniors de plus de 60 ans étaient :

· La Corse avec 94 136 seniors

· Le Centre-Val-de Loire avec 717 866 seniors

· La région Bourgogne Franche-Comté avec 798 863 seniors.

Quelles sont les régions avec le plus de résidences services seniors ?

Aujourd’hui, les régions de France avec le plus de résidences services seniors sont :

· L’Île de France avec 84 résidences services seniors

· L’Occitanie avec 83 résidences services seniors

· La Nouvelle-Aquitaine avec 79 résidences services seniors.

La région Auvergne-Rhône-Alpes, deuxième région avec les plus de seniors fin 2016, compte 75 résidences sur son territoire et se place en cinquième position. Si l’on regarde dans le détail de chaque région, parmi les départements qui accueillent le plus de résidences services seniors, la Gironde et la Charente-Maritime concentrent plus de 50% des résidences services seniors de la région Nouvelle Aquitaine. De la même manière, en région Occitanie, on observe une forte disparité. En effet, les départements de l’Hérault et les Pyrénées Orientales se partagent 55 % des résidences de la région.

Quelles sont les régions où la demande est la plus forte?

Selon l’étude des données du site Logement-seniors.com, les régions qui enregistrent le plus de demandesde logement en résidences services seniors en 2017 sont :

· L’Île de France avec 18.8% des demandes françaises

· La région Provence Alpes-Côte d’Azur avec 15.2%

· La région Occitanie avec 13.9 %.

On remarque également des concentrations fortes sur certains départements. En effet, en région Occitanie plus de 2/3 des demandes sont faites dans le département de l’Hérault (34). Dans la région Provence Alpes Côte d’Azur, près de 91% des demandes sont faites dans le Var (83), les Bouches du Rhône (13) et les Alpes Maritime (06). Cela laisse supposer une volonté des seniors à profiter du beau temps pour leur retraite !

Quels seront les futurs besoins en résidence services seniors en France ?

En 2050, selon l’INSEE les régions qui compteront le plus de personnes de plus de 60 ans seront :

· L’Île de France avec 3 604 470 seniors, soit 27.4% de la population de la région

· L’Auvergne Rhône Alpes avec 2 984 310 seniors, soit 31.5% de la population de la région

· La Nouvelle Aquitaine avec 2 552 738 seniors, soit 37.1 % de la population de la région

On remarque que la répartition des seniors en 2016 et 2050 reste globalement la même. Notons que le département de la Corse enregistrera la part de seniors la plus forte de France, avec 41,4% de sa population âgée de plus de 60 ans, soit 159 804 seniors. Parmi les départements avec le plus de seniors de plus de 60 ans, on retrouve le Nord avec 781 000 seniors, les Bouches du Rhône avec 697 125 seniors et la Gironde avec 614 016 seniors.

La demande de logement en résidence seniors risque de fortement augmenter dans les départements cités ci-dessus, et l’offre actuelle ne permettra pas d’y répondre. Les résidences seniors ne seront, bien entendu, pas la seule réponse au logement des seniors en France. Le service à domicile est l’un des axes le plus poussé par les gouvernements successifs car il permet d’assurer le maintien à domicile des personnes âgées. Mais les problèmes de recrutement et les instabilités fiscales fragilisent ce secteur qui aura également du mal à répondre à la demande croissante des seniors. Des engagements forts sont à prendre par le nouvel exécutif pour encourager le secteur dans son développement !

*Source : Logement senior com

NOUS CONTACTER

Investissement LMNP Affaires

Appart hotel

Un appart hôtel est un meublé de tourisme équipé dans lequel des services de type hôtelier (linge, ménage, TV, WIFI, repas éventuels) sont apportés et où la location à la très courte durée est possible.

Très utile lors de déplacements courts qu’ils soient purement touristiques ou professionnels, l’appart hôtel peut être une alternative intéressante à l’hôtel lors de périodes de transitions plus longues comme un déménagement ou une formation, par exemple. La durée de location ne peut y excéder 3 mois.

En vogue, depuis peu on voit fleurir le concept un peu partout de façon assez inégale. En effet, certaines chaînes hôtelières ayant senti une évolution des modes de consommation, se sont engouffrées dans la brèche pour proposer des aparts hôtels dans les grandes villes (appartcity, adagio aparthôtel, les citadines, les palatines, Park&Suites etc…).

Fiscalité

La fiscalité est la fiscalité du LMNP qui vous permettra de de bénéficier de revenus sans ou avec une très faible fiscalité.

Odb Immobilier vous proposera une large gamme de produit répondant à cette catégorie.

NOUS CONTACTER

LOI PINEL

NOUS CONTACTER

Principes

La Loi PINEL permet à tout contribuable de bénéficier d’une réduction d’impôt sur le revenu de 12%, 18% ou 21% du montant d’un investissement à but locatif.

Elle s'étale sur une durée respectivement de 6, 9 ou 12 ans maximum, à raison de 2% par an jusqu'à 9 ans et de 1% par an de 10 à 12 ans.

Jusqu’à 6000 euros de réduction d’impôts par an

Durée de réduction de 6,9 ou 12 ans

- Possibilité de louer à un ascendant ou descendant ne relevant pas du même foyer fiscal

- Déduction sur les revenus des intérêts d’emprunt, frais de gestion, taxe foncière, primes - d’assurancess.

Obligations / Limites

- Deux acquisitions maximum par an pour un montant plafonné à 300 000 €.

- Engagement de louer le bien nu pendant 6, 9 ou 12 ans au titre de résidence principale.

- Investissement dans les zones A, A bis, B1.

- Plafonnement des loyers suivant les zones et ne pouvant être supérieurs à un plafond fixé par décret.

- Plafond du prix par m2 habitable ouvrant droit à la réduction d’impôt est de 5 500 €.

- Plafond des ressources des locataires fixé par décret.

- Sont éligibles les immeubles neufs dont les caractéristiques thermiques et énergétiques sont conformes à la réglementation RT 2012 ou label BBC 2005.

|

Plafonds des loyers en Loi Pinel (2020)

| Zone A Bis | Zone A | Zone B1 | Zone B2 |

Plafond au m² | 17,43 € | 12,95 € | 10,44 € | 9,07 € |

Plafonds des ressources des locataires en Pinel (2020)

| Zone A Bis | Zone A | Zone B1 | Zone B2 |

Personne seule | 38 465 € | 38 465 € | 31 352 € | 28 217 € |

Couple | 57 489 € | 57 489 € | 41 868 € | 37 681 € |

Personne seule ou couple

+ 1 enfant à charge | 75 361 € | 69 105 € | 50 349 € | 45 314 € |

Personne seule ou couple

+ 2 enfants à charge | 89 976 € | 82 776 € | 60 783 € | 54 705 € |

Personne seule ou couple

+ 3 enfants à charge | 107 053 € | 97 991 € | 71 504 € | 64 354 € |

Personne seule ou couple

+ 4 enfants à charge | 120 463 € | 110 271 € | 80 584 € | 72 526 € |

Majoration pour personne

à charge supplémentaire | + 13 421 € | + 12 286 € | + 8 990 € | + 8 089 € |

Plus de précisions : NOUS CONTACTER

Investissement Immobilier d'entreprise

Texte à venir

Estimation - Revente LMNP

Revendre un Bien LMNP-LMP

Vous êtes propriétaire d’une chambre ou d’un appartement meublée dans une résidence service pour l’avoir acquis ou hérité ou vous cherchez à investir en LMNP et vous vous interrogez sur le marché de la revente de ce type de bien.

La valorisation d’un bien situé en résidence gérée dépend de nombreux facteurs tels que :

Situation géographique

Caractéristiques du bien

Entretien de la résidence

Qualité du gestionnaire

Situation du marché

Conditions du bail

Ce dernier point est primordial, en effet, l’ensemble des relations entre le gestionnaire et le propriétaire est contenu dans le bail , que ce soit la fréquence des paiements et la revalorisation des loyers, la répartition des frais de travaux entre le gestionnaire et le propriétaire, sa durée etc…

Les services ODB Immobilier répondront à l’ensemble de vos questions à ces sujets.

Comment revendre

Nous vous demanderons de nous communiquer quelques informations sur votre bien et en partenariat avec le revenu pierre, leader de la revente de lots LMNP nous vous communiquerons la valorisation de vos biens LMNP et mettrons en place avec vous une stratégie de revente.

La cession d'un LMNP ne s’improvise pas et ne passe pas par les canaux de revente immobilières habituels Il apparaît donc indispensable de vous faire accompagner par des professionnels. Nous sommes donc là pour optimiser et sécuriser la revente de votre bien meublé.

Vous êtes Loueur en Meublé Professionnel, vous avez besoin d’un avis, vous souhaitez revendre ?

ODB Immobilier vous accompagnera dans votre démarche

SORT DE LA TVA IMMOBILIERE À L’OCCASION DE LA REVENTE LMNP

La revente de votre lot LMNP n’aura aucune incidence sur la TVA qui vous aura été remboursée lors de votre acquisition, en effet l’article 257 Bis du Code général des impôts prévoit ce cas de figure et aucune somme n’est à rembourser si l’activité de la résidence continue de s’exercer, l’acquéreur étant censé reprendre les engagements du vendeur.

NOUS CONTACTER

Conseils - Professionnels - quels types de police d'assurance ?

Professionnels : Quel type de police d’assurance

Professionnels, soyez attentifs aux différents types de police d’assurance pour des risques différents, qui doivent être adaptées à chaque activité :

Une responsabilité civile spécifique

Comme votre établissement est ouvert à une clientèle variée, le règlement des litiges peut varier d’un client à un autre. Certains clients peuvent refuser un arrangement à l’amiable et il faut que vous apportiez une réponse en cas de dommages.

Pour ce faire, il faut vous souscrire à une assurance responsabilité civile, mais pas n'importe laquelle ; celle qui est adaptée à votre activité. Avec ce contrat, votre compagnie d’assurance doit être en mesure de répondre aux fautes commises par un membre de votre personnel vis-à-vis du client.

Dans certains cas, l’erreur peut aussi venir du propriétaire ou de l’établissement. Il peut également arriver que le client ait glissé sur le sol ou ait raté une marche de l’escalier et s’est blessé. Même si vous considérez que ce fait ne vient pas de vous, mais du client, vous pouvez faire appel à votre assurance. Ce fait est couvert par la clause sur les fautes du fait d’objet ou de meuble appartenant à l’entreprise.

Pour les hôtels, il serait beaucoup plus judicieux de faire un point sur la clause « responsabilité-vestiaire ». Celle-ci est liée au vol ou à la dégradation des biens du client entre autres ses vêtements et ses bagages. Les restaurants doivent aussi se faire couvrir contre les intoxications et les infections causées par la consommation d’un plat de votre établissement. Les clauses mentionnées ci-dessus sont les principales. Toutefois, il faudra prévoir quelques extensions selon votre activité. Ces garanties en surplus peuvent très bien être étudiées avec la compagnie d’assurance. Une assurance sur les erreurs de réservation est par exemple recommandée dans le secteur hôtelier.

Par ailleurs, ceux dans les métiers de la bouche et de la restauration doivent aussi prendre de lourdes précautions par rapport aux produits frais comme la viande et les fruits de mer. Une plainte d’intoxication alimentaire peut vous conduire à la ruine et à la fermeture de votre établissement. Pour ce faire, voyez avec votre assurance les garanties et le remboursement qu’il peut faire dans ce dernier cas.

Une protection juridique en cas de litige

Les garanties que peut comprendre cette protection juridique varient d’un assureur à un autre et il ne faut pas aussi oublier qu’il faut prendre celles qui correspondent à votre activité. Toutefois, avec ce contrat, la compagnie d’assurance vous offrira un soutien et une assistance juridique ainsi qu’une résolution fluide des conflits.

Suite à un licenciement, un membre du personnel peut appeler en justice. Le fait d’avoir cette protection peut vous éviter tout ceci. La compagnie d’assurance peut intervenir pour les litiges et vous accompagner dans la gestion du personnel. Les établissements hôteliers et de restauration évitent au plus les litiges et font de leur mieux pour régler les conflits à l’amiable. Ceci devient plus difficile lorsqu’ils touchent la clientèle, les fournisseurs, les sous-traitants et les concurrents du même secteur. En effet, les litiges deviennent difficilement solvables lorsqu’ils sont liés à l’exécution des obligations ou à un vice caché.

Dans votre activité, vous pouvez rencontrer un retard de livraison d’une commande ou un détournement de clientèle par le restaurant concurrent et dans ces cas votre assureur vous apportera son aide. Il peut aussi vous guider dans les actions à entreprendre pour contester la décision d’une administration.

Une assurance pour le local et les biens

Pour les professionnels dans la restauration, comme dans l’hôtellerie, le local et ses biens sont ce qu’ils ont de plus précieux. Sans ces équipements, ils ne peuvent plus travailler. Il serait plus judicieux alors de prendre une assurance pour le local et les équipements pour ne pas avoir à supporter les charges tout seul en cas d’incident. Les garanties dans ce contrat sont composées entre autres de la couverture en cas d’incendie.

Vérifiez aussi dans votre contrat, si l’assureur prend en compte des risques annexes comme les fumées sans incendie, l’implosion ou l’explosion de dommages électriques. Les dégâts des eaux sont toujours inclus dans ce type d’assurance.

Si vous avez un établissement au bord de la mer ou sur la côte, pensez à prendre la clause qui couvre les dégâts liés aux événements climatiques et catastrophes naturelles. Une clause sur le vol et le bris de glace n’augmentera pas pour autant le tarif de votre assurance. Il serait préférable de le prendre, car elle peut vous être d’une grande utilité à un moment donné.

Une assurance perte d’exploitation

Si vous possédez une assurance qui viendra couvrir vos dépenses à la suite d’un sinistre, la compagnie d’assurance vous versera uniquement la valeur de vos biens. Elle ne prendra pas en compte d’autres charges comme le transport des équipements ou encore les frais d’installations.

Pour avoir un soutien financier par rapport à ces charges, vous pouvez prendre l’assurance perte d’exploitation. Grâce à celle-ci également, l’assurance peut vous verser une indemnité pour combler la perte par suite de la cessation brusque de l’activité.

Plus de précision :

CONTACTEZ NOUS